Le opportunità imprenditoriali collegate alle ZES – ZONE ECONOMICHE SPECIALI

Con D.L. 91/2017 (c.d. “Decreto Sud” o “Legge Mezzogiorno”) convertito in legge, con modificazioni, dall‘art. 1, comma 1, della L. 123/2017, sono state istituite le Zone economiche speciali (ZES).

Con il termine ZES si fa riferimento ad una zona geograficamente delimitata e chiaramente identificata, situata entro i confini dello Stato, costituita anche da aree non territorialmente adiacenti purché presentino un nesso economico funzionale, e che comprenda almeno un‘area portuale. All’interno di tali aree si applica una legislazione economica diversa da quella del resto del Paese e in cui sono previsti incentivi speciali a beneficio delle aziende, attraverso strumenti di agevolazione fiscale o semplificazioni di tipo amministrativo. Scopo delle ZES è, quindi, quello di creare condizioni economiche, finanziarie e amministrative che consentano lo sviluppo delle imprese già operanti e l’insediamento di nuove imprese in determinati territori.

In Sicilia, in particolare, sono state istituite due Zone economiche speciali (ZES orientale e ZES occidentale) con DPCM del 22 luglio 2020.

Le ZES della Sicilia Orientale includono: il Porto di Augusta, il Porto di Catania con il suo retroporto, l’Asi, l’interporto e il Mas, le aree industriali di Gela, Paternò, Belpasso, Messina-Larderia, Villafranca Tirrena, Augusta-Melilli, Priolo Gargallo, Siracusa, Milazzo-Giammoro ed Enna, Tremestieri, il retroporto di Milazzo, l’aeroporto di Comiso, l’interporto di Melilli, il porto di Pozzallo con il suo retroporto e infine il porto di Messina e la zona della fiera. Successivamente sono state integrate aree dei Comuni di Avola, Militello in Val di Catania, Carlentini, Vittoria, Francofonte, Solarino, Scordia, Floridia, Vizzini, Acireale, Rosolini, Pachino, Troina, Lentini, Palazzolo Acreide, Ragusa, Niscemi, Gela, Mineo e Messina.

Le ZES della Sicilia Occidentale comprendono: le aree industriali di Aragona-Favara, Caltanissetta, Carini con l’area Rimed, Palermo-Brancaccio, Termini Imprese e Trapani e ancora il Porto di Palermo, il Porto e il retroporto di Termini Imprese, la Stazione Sampolo con il mercato ortofrutticolo di Palermo, la zona Palermo-Partanna Mondello, il porto di Trapani, l’aeroporto di Trapani Birgi, i porti di Mazara del Vallo, Licata e Porto Empedocle con il suo retroporto e i retroporti di Mazara, Marsala. Sono state successivamente integrate aree dei Comuni di Caltavuturo, Partinico, Palma di Montechiaro, Misilmeri, Salemi, Campofelice di Roccella, Custonaci, Ravanusa, Calatafimi, Cinisi, Gibellina e Serradifalco.

Ulteriori comuni e territori sono inseriti nelle ZES Siciliane. Ai fini dell’identificazione delle aree in cui le attività debbano essere localizzate, per usufruire delle agevolazioni, si rimanda ai dati catastali allegati ai piani di sviluppo strategico delle ZES della Regione Siciliana.

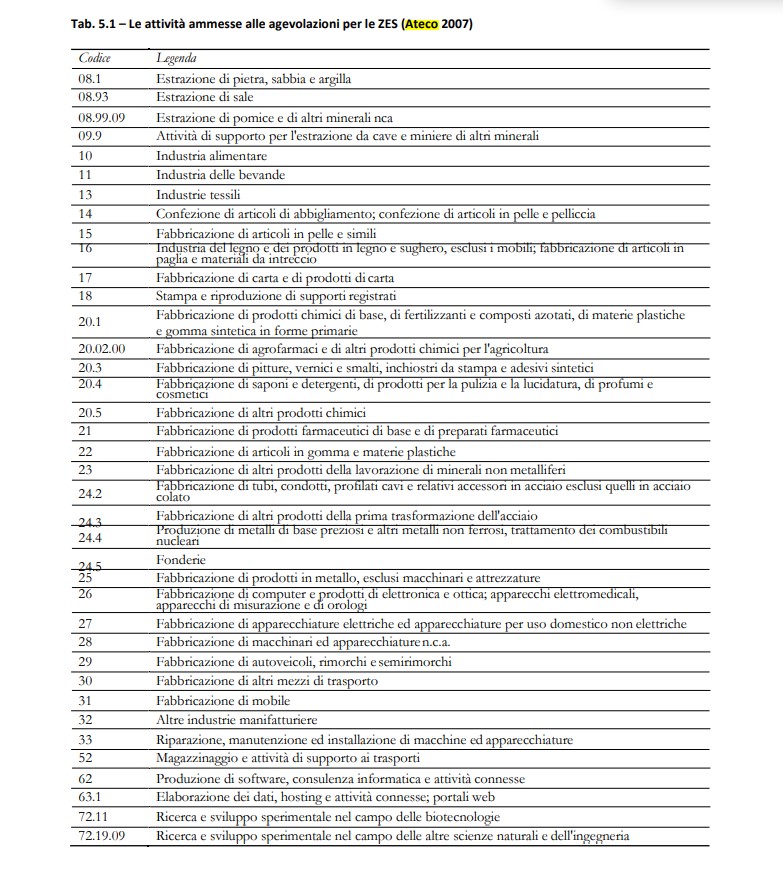

Attività ammesse alle agevolazioni ZES

Agevolazioni fiscali e requisiti delle imprese nelle ZES

Per quel che riguarda le agevolazioni, sotto il punto di vista fiscale, la L. 178/2020 (Legge di Bilancio 2021) introduce, per i soggetti che operano e che intraprendono una nuova iniziativa economica nelle ZES, una riduzione del 50% dell’imposta sul reddito derivante da tali attività.

Il beneficio comincia a decorrere dal periodo d’imposta nel quale è stata intrapresa la nuova attività, ai sensi dell’art. 1, comma 173 della suddetta legge, e ha durata pari a 7 anni (compreso l’anno di presentazione della domanda), prorogabili di ulteriori 7 su richiesta della Regione Siciliana sulla base dei risultati di monitoraggio di cui all’art. 9 del DPCM n. 12/2008 (Regolamento recante istituzione di Zone economiche speciali).

Il successivo comma 174 subordina il riconoscimento di tale riduzione dell’imposta al rispetto delle seguenti condizioni, pena la decadenza dal beneficio e l’obbligo di restituzione dell’agevolazione della quale hanno già beneficiato:

- le imprese beneficiarie devono mantenere la loro attività nella ZES per almeno dieci anni;

- le imprese beneficiarie devono conservare i posti di lavoro creati nell’ambito dell’attività avviata nella ZES per almeno dieci anni.

Ulteriore requisito da rispettare concerne il fatto che le imprese beneficiarie non devono trovarsi in stato di liquidazione o di scioglimento, ai sensi dell’art 1, comma 175 della stessa legge.

Occorre, inoltre, ricordare che la sopracitata agevolazione spetta nel rispetto dei limiti riguardanti gli aiuti “de minimis”, anche per il settore agricolo, della pesca e dell’acquacoltura. Si noti che per individuare se un’impresa può ottenere un aiuto di Stato in regime “de minimis” occorre sommare tutti gli aiuti ottenuti da quella impresa, a qualsiasi titolo (per investimenti, attività di ricerca, promozione all’estero, etc.), in regime “de minimis“, nell’arco di tre esercizi finanziari, e verificare che tale somma non superi il massimale stabilito.

L’accesso all’agevolazione fiscale prevista dalla legge di bilancio nazionale è in vigore dal primo aprile 2021, in seguito all’approvazione dei piani strategici della Regione Siciliana, riguardanti le due ZES Siciliane, istituzionalizzati lo scorso giugno dal governo nazionale. Pertanto, da tale data, le imprese interessate potranno presentare la comunicazione per la fruizione del credito d’imposta per gli investimenti nelle aree Zes.

Il credito d’imposta

La Legge di Stabilità 2016 (L. 208/2015) all’art. 1, comma 98, prevede l’introduzione di un credito d’imposta in relazione all’acquisizione di beni strumentali (indicati al comma 99), destinati a strutture produttive ubicate nelle zone assistite delle Regioni Campania, Puglia, Basilicata, Calabria e Sicilia.

Ai sensi dell’art. 5, comma 2, del D.L. 20 giugno 2017, n. 91, convertito con modificazioni dalla L. 3 agosto 2017, n. 123, tale credito d’imposta è commisurato alla quota del costo complessivo dei beni acquisiti entro il 31 dicembre 2022 (in precedenza 31 dicembre 2020, poi prorogato tramite modifiche introdotte da L. 160/2019) nel limite massimo, per ciascun progetto di investimento, di 50 milioni di euro.

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale, relativi all’acquisto, anche mediante contratti di locazione finanziaria, di macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio.

Pertanto, risultano agevolabili gli investimenti – in macchinari, impianti e attrezzature varie – relativi alla creazione di un nuovo stabilimento, all’ampliamento della capacità di uno stabilimento esistente, alla diversificazione della produzione di uno stabilimento per ottenere prodotti mai fabbricati precedentemente e a un cambiamento fondamentale del processo produttivo complessivo di uno stabilimento esistente.

L’agevolazione non si applica ai soggetti che operano nei settori dell’industria siderurgica, carbonifera, della costruzione navale, delle fibre sintetiche, dei trasporti e delle relative infrastrutture, della produzione e distribuzione di energia e delle infrastrutture energetiche, nonché ai settori creditizio, finanziario e assicurativo.

Il credito di imposta, ai sensi dell’art. 1, comma 98, L. 208/2015 (Legge di stabilità 2016), come modificato da D.L 243/2016, convertito in L. 18/2017, è riconosciuto nelle ZES della Sicilia, nel rispetto della Carta degli aiuti a finalità regionale 2014-2020 (prorogata fino al 31 dicembre 2021), nella misura del 25% per le grandi imprese, del 35% per le medie imprese e del 45% per le piccole imprese.

Agevolazioni non fiscali

Sono previsti, oltre agli sgravi fiscali, consistenti vantaggi anche in tema di semplificazioni amministrative, da attuare attraverso protocolli e convenzioni, che prevedono anche l’accelerazione dell’iter per garantire l’accesso agli interventi di urbanizzazione primaria (gas, energia elettrica, strade, idrico) alle imprese insediate nelle aree interessate.

Circa le semplificazioni amministrative sono state previste:

- la riduzione generale di un terzo dei termini procedimentali previsti, in via generale, dagli articoli 2 e 19 (SCIA) della l. 241/1990 e, in particolare, di quelli relativi a valutazione di impatto ambientale (VIA), valutazione ambientale strategica (VAS), autorizzazione integrata ambientale (AIA), autorizzazione unica ambientale (AUA), autorizzazione paesaggistica, permesso di costruire, concessioni demaniali portuali;

- la riduzione alla metà dei termini della conferenza di servizi semplificata.

È stata, inoltre, firmata la Convenzione operativa tra Regione Sicilia, MiSE E MEF. Il Fondo prevede differenti modalità operative ed in particolare:

- Garanzia diretta: concessa direttamente alle banche ed agli intermediari finanziari.

- Controgaranzia: su operazioni di garanzia concesse dai Confidi o da altri fondi di garanzia.

- Cogaranzia: concessa direttamente ai soggetti finanziatori e congiuntamente ai confidi ed altri fondi di garanzia.

A partire dal 2019, a seguito dell’entrata in vigore della Riforma del FCG (Fondo di Garanzia per le PMI), viene introdotta la distinzione tra riassicurazione e controgaranzia. Con la riassicurazione, il Fondo interviene a fronte del default dell’impresa beneficiaria e a seguito del pagamento in garanzia del confidi alla banca. Con la controgaranzia, il Fondo interviene nel caso in cui né il debitore principale (impresa), né il garante di primo livello (confidi) siano in grado di adempiere alle proprie obbligazioni nei confronti del soggetto finanziatore (cd. Doppio default).

Per rendere più snello e rapido l’accesso al Fondo per le operazioni di importo minore (fino a 120.000 euro) viene introdotta una nuova modalità di intervento, le così dette operazioni finanziarie a rischio tripartito (richiedibili dai soggetti garanti preventivamente autorizzati dal Consiglio di gestione). In tali operazioni, il rischio è paritariamente ripartito tra Fondo, soggetto finanziatore e soggetto garante. Su tali operazioni la valutazione delle imprese è interamente delegata dal Fondo ai soggetti finanziatori e ai soggetti garanti.

Per le operazioni a rischio tripartito:

- il soggetto garante copre il 67% del rischio del soggetto finanziatore;

- la riassicurazione del Fondo copre il 50% dell’importo garantito del soggetto garante;

- la controgaranzia del Fondo copre il 100% dell’importo garantito dal soggetto garante al soggetto finanziatore.